Oana Coșman

Oana Coșman

Totodată, analiza proiectelor de investiții din 2019 evidențiază performanțe anuale mai bune comparativ cu cele din 2018 (0,9%, în creștere de la -4%).

Conform studiului derulat în aprilie 2020, 49% dintre respondenți consideră că Europa riscă să devină o destinație mai puțin atractivă pentru investiții, pe fondul îngrijorărilor legate de o viitoare instabilitate economică provocată de pandemie.

Cu toate acestea, pe termen scurt, investitorii își păstrează optimismul, 51% dintre liderii mediului de afaceri anticipează o ușoară scădere a numărului de proiecte inițiate, în timp ce 11% dintre respondenți nu se așteaptă la abateri de la planurile lor de investiții în 2020.

În același timp, 80% dintre liderii chestionați au declarat că pachetele de stimulente guvernamentale le influențează deciziile de investiții și că vor acorda prioritate țărilor care au implementat măsuri de sprijin mai solide în ceea ce privește combaterea efectelor provocate de pandemie.

”Europa se poate menține atractivă pentru investiții cu condiția să acționeze și să reacționeze hotărât în trei direcții majore: adoptarea tehnologiei, sustenabilitate și rezistența la șocuri a lanțului de aprovizionare, deoarece acestea vor influența viitoarele decizii de investiții. E important ca Europa să rămână o destinație favorită pentru proiectele de investiții, iar, în acest sens, este vital ca guvernele să adopte mentalitatea specifică mediului de afaceri, să facă eforturi în direcția inovării și creării de noi strategii de atragere a investițiilor străine directe, nu numai pentru a reduce șomajul, ci și pentru a sprijini o creștere economică echilibrată”, consideră Bogdan Ion, Country Managing Partner EY România și Moldova și Chief Operating Officer pentru EY Europa Centrală și de Sud-Est și Regiunea Asiei Centrale.

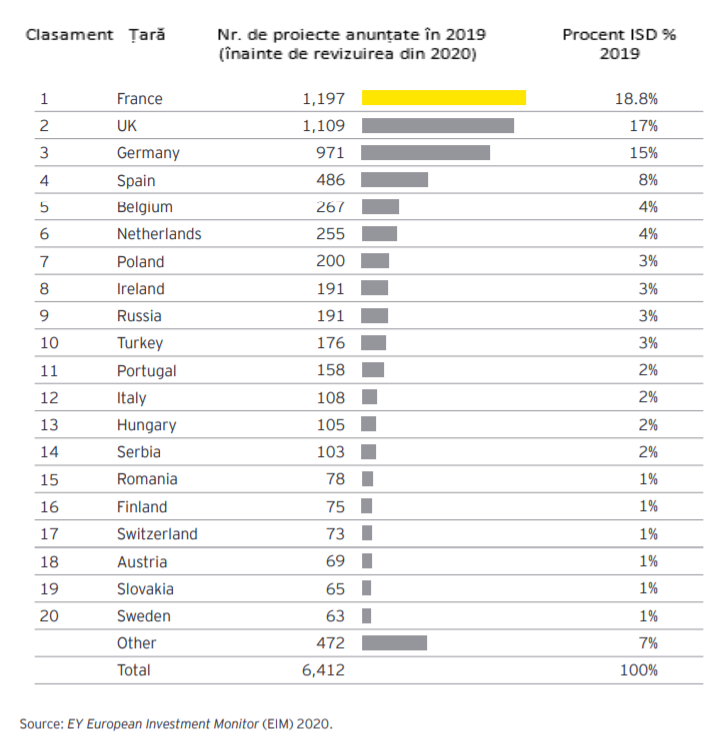

Harta investițiilor străine directe

Datele relevă că 52% dintre proiectele ISD la nivel global din perioada 2015-2019 au provenit din țări europene, ceea ce arată că investițiile străine directe din Europa pot reprezenta o forță economică și transformațională incredibilă pentru Europa.

În 2019, șapte dintre principalele zece țări investitoare la nivel global au provenit din Europa. Aproape un sfert dintre proiecte (23%) au provenit din S.U.A.

În privința destinațiilor ISD, în 2019, Franța a înregistrat cea mai mare creștere anuală a proiectelor noi (17%, cu 1.197 de proiecte noi), depășind, pentru prima dată, Regatul Unit în topul celor mai atractive destinații din Europa.

În pofida unei scăderi a numărului de proiecte de investiții în 2018, analiza arată că proiectele de investiții din Germania au rămas la același nivel în 2019 (971 de proiecte în 2019, 973 de proiecte în 2018).

Regatul Unit rămâne însă o destinație atractivă, înregistrând o creștere de 5% a investițiilor, cu 1.109 de proiecte în 2019, la mică distanță în urma Franței. Creșterea investițiilor în Regatul Unit apare concomitent cu o diminuare a preocupărilor legate de Brexit în rândul investitorilor.

Aproape un sfert dintre respondenți (24%, față de 38% în 2018) au indicat incertitudinile legate de Brexit drept unul dintre principalele trei riscuri în ceea ce privește atractivitatea la nivelul întregului continent european.

Raportul evidențiază creșterea înregistrată de sectoarele care necesită o forță de muncă specializată. De exemplu, construcțiile au marcat o creștere de 158% a proiectelor de investiții străine directe în 2019 (cu 124 de proiecte în 2019, față de 48 de proiecte în 2018), iar sectorul tehnologiei informației, comunicațiilor și media de 117% (cu 241 de proiecte în 2019, față de 111 proiecte în 2018).

În timp ce sectorul textilelor și articolelor de îmbrăcăminte din Europa Occidentală a înregistrat performanțe solide, proiectele de investiții străine directe în Europa Centrală și de Est au scăzut cu 22% la nivelul întregului sector. Cu toate acestea, studiul arată că aproape patru din zece companii (37%) iau în considerare o extindere a capacităților lor de producție în Europa.

Deși datele sugerează că proiectele din sectorul digital au înregistrat o ușoară scădere anuală (-1%), 55% dintre organizațiile care au participat la studiu intenționează să îmbunătățească experiența digitală a clienților și interacțiunile dintre companie și client. În același timp, 82% preconizează că ritmul de adopție a tehnologiei se va accelera în următorii trei ani.

Proiectele ISD și crearea de locuri de muncă în Europa

Între 2003 și 2017, proiectele de investiții străine directe au generat peste 11 milioane de noi locuri de muncă în Uniunea Europeană. Pe fondul pandemiei, raportul indică un potențial declin, de până la 50% al numărului de noi locuri de muncă create ca urmare a finalizării proiectelor de învestiții.

Pentru a se proteja de astfel de potențiale scăderi, guvernele trebuie să își adapteze sistemele de educație, de pregătire și dezvoltare, astfel încât să asigure o forță de muncă cu abilitățile potrivite peisajului post-COVID-19.

Datele sugerează că sectorul digital și cel al serviciilor pentru întreprinderi (inclusiv serviciile juridice și profesionale) au generat aproape un sfert (24%) dintre noile locuri de muncă în 2019. Țări precum Irlanda, Polonia și Portugalia, care atrag proiecte de investiții străine directe ce vizează dezvoltarea de software și activități de cercetare-dezvoltare dedicate serviciilor, își vor menține, probabil, niveluri ridicate de noi locuri de muncă create.

Cu toate că pandemia COVID-19 are un impact asupra a numeroase sectoare și industrii, sectorul transporturilor (inclusiv producătorii și furnizorii din industria auto și industria aeronautică) se confruntă cu cel mai mare risc.

Acest sector a contribuit cu 23% din numărul de noi locuri de muncă în 2019 (în scădere de la 25% în 2018). Studiul arată că acest sector a înregistrat cele mai mari perturbări la nivelul lanțurilor de aprovizionare și cele mai mari pierderi de venituri, ceea ce a dus la amânarea, reducerea sau anularea unui procentaj mai mare de proiecte în comparație cu alte sectoare.

Lanțurile de aprovizionare, durabilitatea și impactul COVID-19

Lanțurile de aprovizionare au fost perturbate la scară largă de pandemie, dar, pentru a restabili funcționarea acestora și pentru a asigura rezistența la șocuri în viitoarele lanțuri de aprovizionare de la nivelul întregii Europe, respondenții planifică reconfigurarea acestora, prin intermediul unei noi combinații de reshoring, nearshoring și offshoring.

Mulți respondenți consideră că pandemia COVID-19, riscul unor viitoare pandemii, schimbările climatice și o intensificare a tensiunilor geopolitice vor amplifica nevoia de lanțuri de aprovizionare flexibile și adaptabile la provocările viitoare.

83% dintre companii anticipează că lanțurile de aprovizionare regionalizate vor înlocui actuala lor infrastructură globală.

Pe lângă necesitatea unor lanțuri de aprovizionare regionalizate, pandemia a crescut gradul de conștientizare și exigențele legate de sustenabilitate în rândul consumatorilor, aproape șase din zece respondenți (57%) reiterându-și planurile de a-și concentra atenția asupra schimbărilor climatice și sustenabilității în următorii trei ani.