Oana Coșman

Oana Coșman

Raportul “Tough Tech by the Tough Ten” este primul raport dedicat ecosistemelor de tough tech din cele 10 țări aflate pe frontiera estică a Uniunii Europene: Finlanda, Estonia, Letonia, Lituania, Polonia, Cehia, Slovacia, România, Ungaria și Bulgaria.

Studiul, realizat în colaborare cu fonduri de venture capital active în regiune, mapează investițiile, disponibilitatea capitalului, actorii cheie ai ecosistemelor, startup-urile de urmărit și principalele evoluții de politici publice.

Obiectivul raportului este de a crea o imagine standardizată a industriei de defence și accelerarea cooperării transfrontaliere într-un moment în care Europa trece prin cea mai rapidă transformare a sectorului de apărare din ultimele decenii.

De ce este momentul pentru un astfel de raport? O Europă care se rearanjează strategic

Realizatorii raportului explică de ce este acum momentul unui astfel de raport, care să analizeze investițiile, startup-urile active, stakeholderii implicați în ecosisteme și politicile cheie ale statelor de pe flancul estic, care pot susține dezvoltarea industriei de apărare și a companiilor ce dezvoltă tehnologii cu dublu rol.

În 2024–2025, bugetele de apărare europene au atins niveluri record, iar noile programe de investiții suverane au schimbat fundamental ritmul de inovare în defence și dual-use.

NATO a stabilit la Summitul din iunie 2025 din Haga un nou prag istoric: 5% din PIB pentru apărare și securitate până în 2035, un salt considerabil față de vechiul benchmark de 2%.

În paralel, instrumentele europene — EDIRPA, EDIP și SAFE — mobilizează peste 150 de miliarde de euro pentru achiziții comune, creșterea capacității industriale și inovare.

Cheltuielile de apărare ale UE au depășit 100 de miliarde de euro în 2024, dintre care 88 de miliarde au mers către echipamente (+39% într-un singur an). Investițiile în R&D au crescut la 13 miliarde, cu proiecții de 17 miliarde în 2025.

Pe fundalul războiului din Ucraina, modernizarea accelerată a capabilităților militare și presiunea asupra lanțurilor de aprovizionare au transformat tehnologiile dual-use și hard-tech din nișe strategice în priorități naționale.

Tough Tech – noul magnet de capital al Europei

Potrivit raportului, tough tech a devenit în 2025 unul dintre cele mai finanțate verticale de pe continent, atrăgând 569 milioane de dolari, peste fintech, energie sau industria semiconductorilor. Între 2019–2025, investițiile cumulate au ajuns la aproape 2 miliarde de dolari.

Investitorii se îndreaptă către domenii tech de profunzime, cu timpi lungi de dezvoltare și relevanță strategică: hardware critic, sisteme industriale avansate, soluții de reziliență și infrastructură.

Flancul Estic: unde se construiește viitoarea industrie europeană de apărare

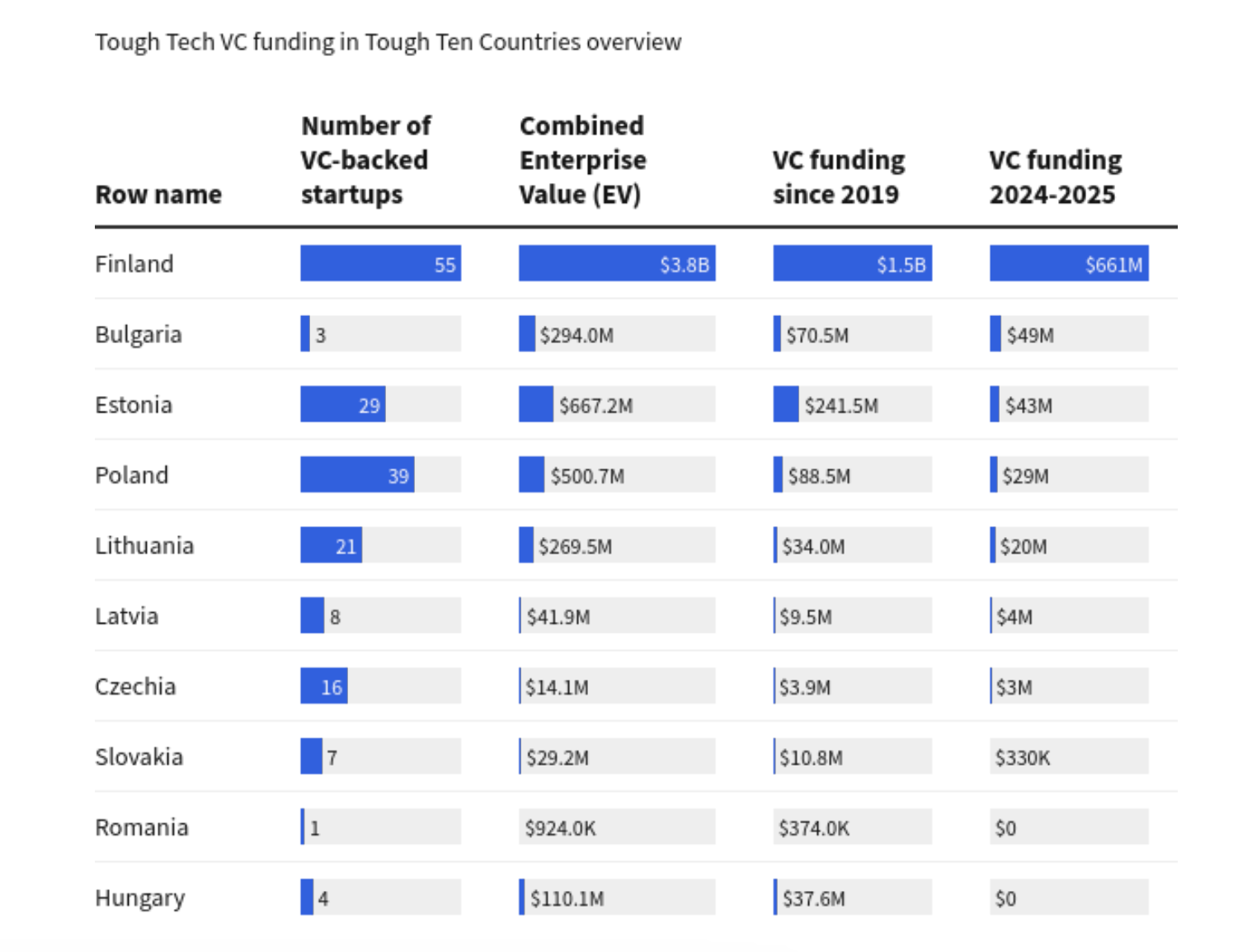

Finlanda domină autoritar peisajul tough tech al regiunii: atrage peste jumătate din investițiile VC în defense & dual-use din 2020 încoace, susținută de programe solide de co-investiții suverane și un ecosistem deep-tech matur.

- Finlanda: 1,5 mld. $ investiți (2019–2025) în 55 de startup-uri, cu o valoare cumulată de 3,8 mld. $; 661 mil. $ ridicați doar în 2024–2025 — mai mult decât restul țărilor Tough Ten la un loc.

- Estonia și Polonia: a doua linie, cu 241,5 mil. $ și 88,5 mil. $ atrase, transformate în enterprise value de 667,2 mil. $ și respectiv 500,7 mil. $.

- Lituania și Bulgaria: performanțe remarcabile de eficiență a capitalului.

- Cehia, Slovacia, Letonia, România, Ungaria: piețe emergente, dinamizate de investiții transfrontaliere.

Excluzând domeniile space și quantum computing, tendințele arată o stabilizare sănătoasă: investițiile au atins un maxim în 2022 (139 mil. $), menținând ulterior o medie robustă de 109–134 mil. $ anual.

Spațiul și cuantica – noile ancore ale regiunii

Segmentul tehnologiilor spațiale și cel quantum computing atrag cele mai mari volume de capital și creează cele mai consistente pipeline-uri, de la spin-off-uri universitare la scaleup-uri multi-round. Sub aceste domenii de vârf, iau formă alte domenii solide pe zone precum:

- UAV/UGV și autonomie

- senzori avansați

- C4ISR (command, control, communications, computers, intelligence, surveillance & reconnaissance)

Iar segmente specializate, precum energy security, preparedness, training & simulation, completează ecosistemul, răspunzând unor nevoi operaționale acute.

Rezultatul: o piață care se organizează în jurul unor centre clare de greutate, cu o bază tehnologică din ce în ce mai coerentă și care atrage investitorii din piața de capital.

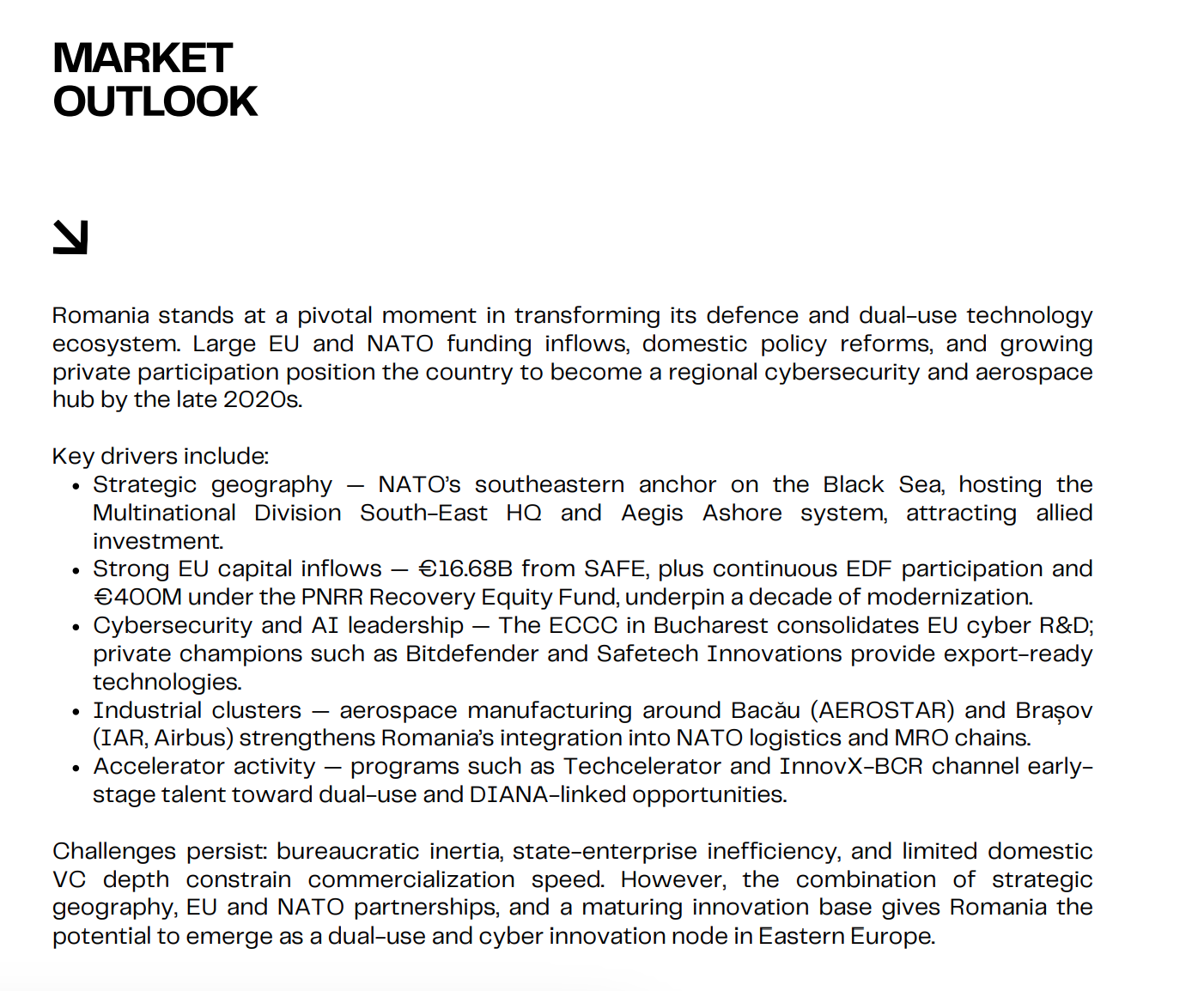

Cum se poziționează România în regiune

România apare în raport ca parte a grupului de piețe active, dar cu volum redus de investiții tough tech în comparație cu Polonia, Estonia sau Finlanda. Țara contribuie selectiv la finanțările din 2019–2025, cu runde de dimensiuni medii, fără a atinge categoriile superioare de capital observate în Finlanda sau Estonia.

În același timp, România face parte din tendința regională de creștere a fondatorilor și startup-urilor orientate către domenii dual-use și infrastructură critică. Raportul vorbește despre ”semne timpurii de pipeline care încă are loc să se scaleze” pentru România, alături de Slovacia, Letonia și Ungaria, în timp ce Finlanda și Estonia conduc ecosistemul tough tech european.

Ce urmează?

Raportul marchează prima ediție a unei inițiative anuale dedicate cartografierii tough tech pe Flancul Estic. Autorii subliniază că numeroase startup-uri rămân încă în stealth, iar edițiile viitoare vor include contribuții noi.

Echipele fondurilor de investiții implicate deja colaborează transfrontalier, co-investind și sprijinind scalarea tehnologiilor critice. Obiectivul pe termen lung: construirea unui avantaj tehnologic durabil, a unor lanțuri de aprovizionare reziliente și a unei baze industriale europene integrate, capabile să răspundă unei realități geopolitice în schimbare accelerată.