Implicații ale taxării cifrei de afaceri – cum construim un sistem fiscal bazat pe principii corecte

Afacerile cu marja mică trebuie să fie penalizate, în plus, față de condiția lor, dată de modelul de business? Consultanță că business cu marja mare trebuie penalizată în raport cu alte modele de business cu marje similare (ex: servicii training sau servicii dezvoltare software)? Afacerile mari trebuie să contribuie cu taxa pe cifra de afaceri doar pentru că au o dimensiune și fără a ține cont de capitalurile mobilizate și profitabilitate?

Află opiniile specialiștilor din comunitatea start-up.ro

Textele publicate în categoria Subiectiv sunt responsabilitatea autorilor, fiind opinii asumate de aceștia. Dacă vrei să afli mai multe opinii ale specialiștilor, urmărește categoria Subiectiv.

Urmărește specialiștii!

Ioana Arsenie este profesionist în finanțe cu experiență de peste 20 de ani în roluri strategice, board advișor și fondatoarea Trusted Advisor & Trusted App - aplicația de raportare financiară și bugetare digitalizată pentru IMM-uri.

Sistemul fiscal românesc este departe de a fi stabil și predictibil. Planurile de afaceri sunt zguduite de imprevizibil din toate părțile.

Un investitor decide să pună banii la bătaie într-o afacere având o așteptare în termeni financiari și analizând întotdeauna costul de oportunitate.

Discutăm cu investitori străini care sunt foarte atenți la calculele fiscale și condițiile macroeconomice și decid în unele situații să nu vină în România. De exemplu, pentru o firmă de consultantă în IT, cu profit sub 250000 GBP, în UK taxarea este mai redusă decât în România.

Taxarea cifrei de afaceri este un model simplificat de impozitare, util pentru firmele foarte mici, freelanceri sau SRL sub 100 000 euro, din punctul meu de vedere.

În România trăim paradoxul unui sistem de impozitare complicat pentru firmele mici care nu își pot permite să plătească un angajat.

Acestea trebuie să învețe să calculeze impozit pe profit.

Pentru 100.000 firme de prestări servicii având cifra de afaceri sub 100.000 de euro, să presupunem o medie de 35.000 euro, avem o cifră de afaceri consolidată de 3.500.000.000 euro.

De la un impozit de 3% pe venituri (sistemul microintreprinderilor) , acestea vor plăti în 2023 impozit pe profit 16%. Fapt care va genera, la o profitabilitate medie de 80%, un plus de impozit de aproape 345 milioane de euro.

Întrebarea este, câte din aceste firme vor continua sub această formă?

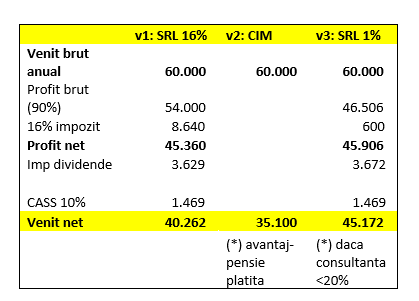

Exemplu: un freelancer care are un venit brut lunar de 5000 euro / lună:

Este bine că, începând cu 2023, firmele mici, sub 500.000 EURO, pot să plătească impozit pe profit, fără satisfacerea condițiilor anterioare (capital social minim 45000 lei și 2 angajați).

Observăm că în varianta de consultanță, diferența între v1-SRL 16% și v2-salariu este de 5000 euro, suma pentru care freelencerii vor rămâne încă la formă de SRL, însă putem înțelege care este gradul de rezistență pentru o eventuală creștere a taxelor, de exemplu a impozitului pe dividende. Mai mult, la un salariat din IT, unde aplicăm scutirea de impozit pe venit, venitul net este 39000 euro, deci similar cu SRL. De aceea, în acest caz, varianta de SRL nu mai este atractivă.

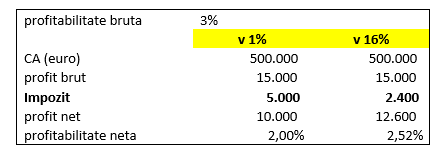

Firmele cu profitabilitate brută mai mică de 6,25% sunt dezavantajate de impozitarea veniturilor. Dacă prin natură afacerii nu fac profitabilitate mare, trebuie să fie penalizat în plus de sistemul de impozitare? Logica spune NU.

Principiile fiscale trebuie să asigure o echitate între contribuabili și să fie aplicate logic, că măsuri de bun simt.

Ex de anomalie: penalizăm consultanță pentru că are profitabilitate mare, dar alte afaceri din servicii, cu profitabilitate similară pot alege sistemul microîntreprinderilor. Care poate fi logică aici?

Un alt exemplu îl reprezintă taxarea pe cifra de afaceri a companiilor mari. Cum putem pune la egalitate businessuri cu profitabilitate diferită, alegând să adăugăm o sarcina fiscală suplimentară?

Concluzie: Realizarea unui plan de afaceri, a unei politici de preț este îngreunată de aceste modificări de la un an la altul. Costul de oportunitate este neclar pentru un investitor – ce decid pentru următorii 5 ani cu capitalul de care dispun – este o întrebare la care nr de simulări este prea mare.

Mai multe informații pe https://trustedadvisor.ro/ sau https://ioanaarsenie.ro/

Ioana Arsenie

Ioana Arsenie