Vlad Andriescu

Vlad Andriescu

„Problemele macroeconomice nu încetinesc transformarea digitală”, a declarat John-David Lovelock, Distinguished VP Analyst la Gartner. „Cheltuielile IT vor rămâne consistente, chiar dacă se preconizează că multe țări vor avea o evoluție minimă a produsului intern brut (PIB) și o inflație ridicată în 2023. Prioritizarea va fi esențială, deoarece directorii IT caută să optimizeze cheltuielile folosind tehnologia digitală pentru a transforma propunerea de valoare a companiei, veniturile acesteia și interacțiunile cu clienții”, a adăugat Lovelock.

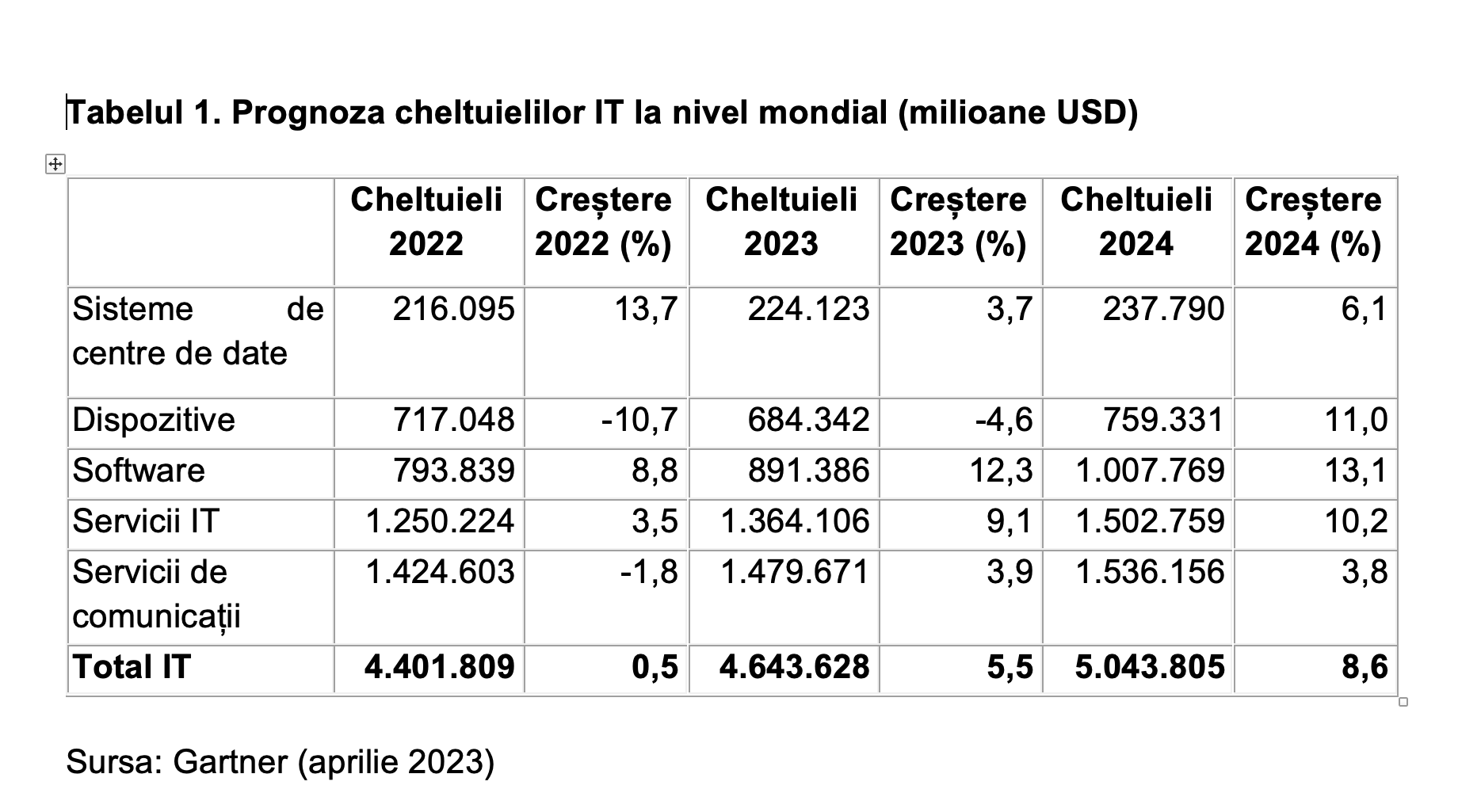

Segmentul de software va înregistra o creștere de două cifre în acest an, deoarece companiile își prioritizează cheltuielile pentru a obține avantaje competitive prin creșterea productivității, automatizări și alte inițiative de transformare bazate pe software. În schimb, segmentul dispozitivelor va scădea cu aproape 5% în 2023, deoarece consumatorii amână achizițiile de noi echipamente din cauza scăderii puterii de cumpărare și a lipsei de stimulente pentru cumpărare (vezi tabelul 1).

Pe măsură ce organizațiile traversează turbulențe economice continue, alocarea fondurilor pentru menținerea tehnologiilor existente în comparație cu cele direcționate pentru achiziția de tehnologii noi care produc schimbări în procesele de afaceri este evidentă în creșterea generală a cheltuielilor IT.

„Directorii IT se confruntă cu un echilibru evident în dihotomiile aferente cheltuielilor IT”, a spus Lovelock. „De exemplu, se fac suficiente cheltuieli pe piețele centrelor de date pentru a menține centrele de date on-premise existente, dar noi cheltuieli au fost dirijate către opțiunile de cloud, acestea fiind reflectate în creșterea serviciilor IT”, a adăugat Lovelock.

Segmentul de servicii IT își va continua traiectoria de creștere până în 2024, în mare măsură dirijat de piața infrastructurii ca serviciu (IaaS), estimându-se că va atinge o creștere de peste 30% în anul curent. Pentru prima dată, prețul este factorul-cheie al creșterii cheltuielilor pentru segmentele de servicii cloud, mai degrabă decât doar creșterea utilizării.

Expunerea la impactul falimentului băncilor rămâne limitată, dar directorii executivi trebuie să se pregătească pentru perturbări

Prăbușirea Silicon Valley Bank, Signature Bank și Credit Suisse a creat o undă de șoc în domeniul bancar și în industria de tehnologie. Cu toate că expunerea rămâne relativ limitată, este posibil ca startup-urile din domeniul tehnologiei să se confrunte cu noi întrebări și analize mai atente din partea acționarilor, clienților și potențialilor clienți.

„Aceasta nu este doar o problemă pentru companiile de tehnologie, deoarece aceste bănci au împrumutat bani tuturor formelor de startup-uri, nu doar celor din IT”, a spus Lovelock. „Directorii din domeniul tehnologiei trebuie să asigure de urgență organizația că își vor conserva capitalul de lucru, monitorizarea impactului asupra numerarului, asigurarea accesului la credit și supravegherea îndeaproape a specialiștilor din propriile echipe și a culturii organizaționale. Odată ce organizația este pregătită corespunzător, directorii generali pot direcționa și determina angajații să identifice, să accelereze execuția și să valorifice oportunitățile de pe piață”, a subliniat Lovelock.

Lipsa de talente continuă pe fondul disponibilizărilor

Chiar dacă disponibilizările continuă să aibă un impact asupra industriei de tehnologie în general, există în continuare o lipsă critică de personal calificat în IT. Cererea de talente în acest domeniu depășește cu mult oferta, iar această cerere va continua cel puțin până în 2026, pe baza cheltuielilor IT estimate.

„Reducerile de personal efectuate de firmele din domeniul tehnologiei nu înseamnă că deficitul de talente IT s-a încheiat”, a spus Lovelock. „Cheltuielile IT pentru serviciile interne se reduc în toate industriile, iar companiile nu țin pasul cu creșterile salariale. Drept urmare, companiile vor cheltui mai mult pentru a păstra mai puțin personal și vor apela la firmele de servicii IT pentru a completa golurile”, a detaliat Lovelock.

Metodologia Gartner de estimare a cheltuielilor IT se bazează în mare măsură pe analiza riguroasă a vânzărilor efectuate de peste o mie de furnizori pentru întreaga gamă de produse și servicii IT. Gartner folosește tehnici de cercetare primare, completate de surse secundare de cercetare, pentru a construi o bază de date cuprinzătoare cu date despre dimensiunea pieței pe care să își bazeze prognoza.

Prognoza trimestrială Gartner privind cheltuielile IT oferă o perspectivă unică asupra cheltuielilor IT în segmentele hardware, software, servicii IT și comunicații. Aceste rapoarte îi ajută pe clienții Gartner să înțeleagă oportunitățile și provocările pieței. Cea mai recentă cercetare privind prognoza cheltuielilor IT este disponibilă clienților Gartner în „Gartner Market Databook, 1Q23 Update”.