Redacția Start-up.ro

Redacția Start-up.ro

Acest articol a fost publicat prima oară de către Delia Mircea pe Contzilla.ro, site-ul care explică legislația și contabilitatea pe înțelesul tuturor.

---

O entitate are posibilitatea ca la înființare să decidă dacă dorește să rămână neplătitoare de TVA până când aceasta depășește plafonul cifrei de afaceri de 65.000 euro (echivalentul a 220.000 lei calculat la cursul BNR de la data aderării) sau poate, prin opțiune, să devină încă de la început plătitoare de TVA.

Pentru că o persoană impozabilă nou-înființată să beneficieze de aplicarea regimului special de scutire, aceasta trebuie, ca la momentul începerii activității economice, să declare că cifra de afaceri anuală estimată va fi sub plafonul de scutire.

Dacă la înființare ai decis să rămâi neplătitor de TVA, însă pe parcursul activității tale ai depășit plafonul de 220.000 lei (vânzări), iată ce trebuie să cunoști:

- Dacă în luna X ai depășit plafonul, atunci în termen de 10 zile din luna X+1 trebuie să depui la ANAF formularul 010 însoțit de: balanța analitică de la începutul anului și până la luna în care s-a depășit plafonul; copie după certificatul de înregistrare la ORC, cartea de identitate a administratorului/ asociatului; declarație pe propria răspundere din care să rezulte dacă societatea desfășoară sau nu activități economice la sediul social, la sediile secundare sau în afara acestora, o copie după contractul de prestări servicii contabile);

- După ce ai depus toate documentele menționate mai sus, în decurs de maxim 5 zile lucrătoare vei primi de la ANAF certificatul de înregistrare în scopuri de TVA;

- Trebuie să îți anunți partenerii că ai devenit plătitor de TVA pentru a-și actualiza datele despre societatea ta;

- În momentul în care emiți facturi de vânzare trebuie ca pe facturile emise, în fața CUI-ului, să apară RO;

- Dacă deții o gestiune și utilizezi casa de marcat, atunci trebuie să setezi casa de marcat, astfel încât pe bonul fiscal să apară și TVA-ul aferent vânzării;

- Lunar sau trimestrial (depinde de vectorul fiscal), contabilul tău va trebui să îți calculeze TVA-ul de plată sau TVA-ul de recuperat și să depună formularul 300 (decont de TVA). Dacă TVA-ul colectat este mai mare decât TVA-ul deductibil, atunci diferența o vei avea de plată la bugetul de stat, iar dacă TVA-ul colectat este mai mic decât TVA-ul deductibil, atunci diferența o vei avea de recuperat de la bugetul de stat.

În soluția financiar contabilă și de management al afacerii CIEL V7 poți face toate setările necesare în ceea ce privește TVA-ul din doar câteva click-uri: în secțiunea “NOMENCLATOARE” se va face click pe “SOCIETATE” apoi pe “PARAMETRIZARE”.

Pentru actualizarea datelor care vor apărea pe documente, privind înregistrarea ca plătitor de TVA, se va pune în fața CUI-ului sintagma “RO”.

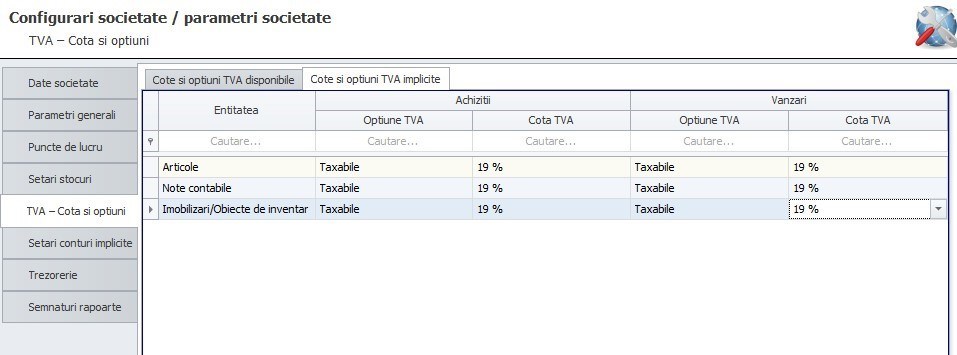

Mai mult decât atât, pentru a optimiza procesul de înregistrare a facturilor, cu soluția financiar contabilă și de management al afacerii CIEL V7 poți să configurezi cota de TVA (implicită) pe care o aplici atunci când emiți facturile de vânzare.

Avantaje neplătitor de TVA:

• Ideal pentru societățile mici care nu au volum mare de cheltuieli și venituri;

• Nu vei avea obligația depunerii formularului 300, 390 și 394;

• Nu vei avea obligația plății de TVA la bugetul de stat;

• Cost mai redus cu serviciile de contabilitate;

• Va fi foarte ușor să urmărești care sunt veniturile tale, mai exact nu va mai fi nevoie să scoți TVA-ul din valoarea vânzărilor ca să afli cât e cifra ta de afaceri;

• Posibilitatea fixării unor prețuri de vânzare mai reduse spre deosebire de concurență (cei plătitori de TVA), astfel încât, clienții să fie mai atrași de produsele tale.

Dezavantaje neplătitor de TVA:

• La bunurile achiziționate nu vei putea să-ți deduci TVA-ul;

• Nefacturând cu TVA, partenerii cu care lucrezi nu vor putea nici ei la rândul lor să își deducă TVA-ul, dacă achiziționează de la tine;

• Nu poți să faci achiziții de bunuri intracomunitare decât în limita a 10.000 de euro, altfel va trebui să depui la ANAF formularul 091 pentru obținerea unui cod special de TVA.

Avantaje plătitor de TVA:

• Ideal pentru societățile care au un volum mare de cheltuieli și venituri;

• Îți poți deduce TVA-ul, existând momente în care vei avea de recuperat TVA de la stat (TVA deductibilă > TVA colectată);

• Vei putea face achiziții de bunuri intracomunitare fără să fi constrâns de vreun plafon.

Dezavantaje plătitor de TVA:

• Costuri ridicate cu serviciile de contabilitate;

• Declarații în plus de depus la ANAF (D300, D390, D394);

• Posibilitatea înregistrării unor plăți privind „TVA de plată” la bugetul de stat;

• Fixarea unor prețuri mai mari pentru produsele vândute, astfel încât, după ce se va scătea partea de TVA, societatea să rămână cu o sumă rentabilă pentru societate. Acest lucru ar putea conduce la pierderea unor clienți.

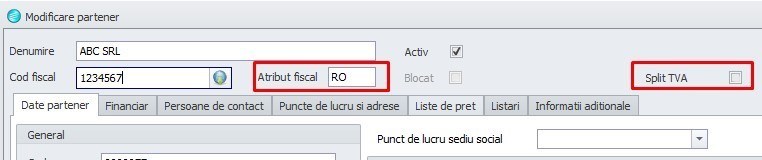

Începând cu 01.01.2018, mai multe persoane impozabile au fost obligate de legislația în vigoare să aplice sistemul SPLIT TVA dacă se încadrau în anumite condiții. CIEL V7 ține pasul cu toate modificările legislative și vine în ajutorul celor care sunt înregistrați în scopuri de TVA. Pentru a urmări mai ușor partenerii care aplică acest sistem SPLIT TVA, în momentul înregistrării partenerului, vei putea evidenția acest aspect bifând butonul „SPLIT TVA”. Soluția financiar contabilă și de management al afacerii CIEL V7 face viața mai ușoară oricărui contabil.

Citește și despre:

Plafoane fiscale 2019 – unde se încadrează afacerea ta în acest an

Microîntreprindere - condițiile necesare pentru 2019

Declarații fiscale pe care să le depui în 2019

Afișe obligatorii în orice magazin - informații de pus la vedere

Cotele de TVA aplicabile în 2019 - ce să știi când întocmești facturi

Impozit microîntreprinderi - cum se calculează?

Cinci strategii care te ajută să menții un cash flow pozitiv

Scutiri sau facilități pentru angajați și angajatori în 2019